Lloyd Fonds läd ein zur außerordentlichen Hauptversammlung – man muss wohl dringend das Kapital erhöhen!

LADUNG ZU EINER AUSSERORDENTLICHEN HAUPTVERSAMMLUNG

Wir laden unsere Aktionäre zu einer

am Donnerstag, den 16. April 2015, 10:00 Uhr (MESZ),

in den Räumlichkeiten EMPORIO Hamburg, Großer Saal (2. UG),

Dammtorwall 15, 20355 Hamburg,

stattfindenden außerordentlichen Hauptversammlung ein.

I. TAGESORDNUNG

| 1. |

Beschlussfassung über eine Kapitalerhöhung gegen Einlagen samt entsprechender Satzungsänderung Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

Der Bericht des Vorstands ist dieser Einladung als Anlage beigefügt.

| 2. |

Beschlussfassung über die Satzungsänderung zur Änderung des Unternehmensgegenstandes Vorstand und Aufsichtsrat schlagen vor, folgenden Beschluss zu fassen:

|

II. VORAUSSETZUNGEN FÜR DIE TEILNAHME UND DIE

AUSÜBUNG DES STIMMRECHTS

| • |

Voraussetzungen für die Teilnahme an der Hauptversammlung Lloyd Fonds AG – aoHV 2015 Im Verhältnis zur Gesellschaft gilt für die Teilnahme an der Versammlung und die Ausübung des Stimmrechts als Aktionär nur, wer den Nachweis des Anteilsbesitzes erbracht hat. Dabei richten sich die Berechtigung zur Teilnahme und der Stimmrechtsumfang ausschließlich nach dem Anteilsbesitz zum Nachweisstichtag. Mit dem Nachweisstichtag geht keine Sperre für die Veräußerbarkeit des Anteilsbesitzes einher. Veräußerungen nach dem Nachweisstichtag haben für das gesetzliche Teilnahme- und Stimmrecht des Veräußerers keine Bedeutung. Ebenso führt ein zusätzlicher Erwerb von Aktien der Gesellschaft nach dem Nachweisstichtag zu keinen Veränderungen bezüglich des Teilnahme- und Stimmrechts. Wer zum Nachweisstichtag noch keine Aktien besitzt und erst danach Aktionär wird, ist nicht teilnahme- und stimmberechtigt. |

| • |

Verfahren für die Stimmabgabe durch einen Bevollmächtigten in der Hauptversammlung Die Erteilung der Vollmacht, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft sind in Textform (§ 126b BGB) zu erteilen. Die Erteilung kann gegenüber dem Bevollmächtigten oder gegenüber der Gesellschaft erfolgen. Der Nachweis der Bevollmächtigung muss entweder am Tag der Hauptversammlung durch den Bevollmächtigten vorgewiesen werden oder durch Erklärung gegenüber der Gesellschaft per Post oder per Fax oder elektronisch per E-Mail an die folgende Adresse erfolgen: Lloyd Fonds AG Ein Vollmachtsformular wird den zur Hauptversammlung ordnungsgemäß angemeldeten Personen auf der Rückseite der Eintrittskarte zugesandt. Dieses Formular steht auch auf der Internetseite der Gesellschaft unter http://www.lloydfonds.de zum Herunterladen bereit. Das Vollmachtsformular kann, muss aber nicht genutzt werden. Die vorstehenden Regelungen über die Form von Vollmachten erstrecken sich nicht auf die Form der Erteilung, ihren Widerruf und den Nachweis von Vollmachten an Kreditinstitute, Aktionärsvereinigungen oder andere von § 135 AktG erfasste Institute oder Personen. Hierbei richtet sich das Formerfordernis nach den aktienrechtlichen Vorschriften des § 135 AktG, wonach die genannten Institutionen oder Personen die Vollmacht nachprüfbar festhalten müssen. Hier können Besonderheiten gelten; die Aktionäre werden gebeten, sich in einem solchen Fall mit dem zu Bevollmächtigenden rechtzeitig wegen einer von ihm möglicherweise geforderten Form der Vollmacht abzustimmen. Bevollmächtigt ein Aktionär mehr als eine Person, kann die Gesellschaft eine oder mehrere von diesen zurückweisen. Wir bieten unseren Aktionären an, von der Gesellschaft benannte weisungsgebundene Stimmrechtsvertreter bereits vor der Hauptversammlung zu bevollmächtigen. Die Stimmrechtsvertreter stimmen aufgrund der Bevollmächtigung durch die Aktionäre gemäß den von diesen erteilten Weisungen zu den einzelnen Tagesordnungspunkten ab. Die Stimmrechtsvertreter der Gesellschaft unterliegen bei Ausübung der Stimmrechte keinerlei Weisungen der Lloyd Fonds AG. Bei nicht eindeutiger Weisung muss sich ein von der Gesellschaft benannter Stimmrechtsvertreter zu dem betroffenen Tagesordnungspunkt enthalten. Die Erteilung der Vollmacht an die von der Gesellschaft benannten Stimmrechtsvertreter, ihr Widerruf und der Nachweis der Bevollmächtigung gegenüber der Gesellschaft bedürfen der Textform (§ 126b BGB). Zur Bevollmächtigung der von der Gesellschaft benannten Stimmrechtsvertreter kann das Formular verwendet werden, das den Aktionären zusammen mit der Eintrittskarte zugesandt wird. Dieses kann auch elektronisch übermittelt werden (E-Mail), indem z.B. das zugesandte Eintritts- und Vollmachts-/Weisungsformular als eingescannte Datei, beispielsweise im pdf-Format, per E-Mail an die nachstehend genannte Adresse übersendet wird. Vollmacht und Weisungen an die Stimmrechtsvertreter der Gesellschaft müssen aus organisatorischen Gründen bis spätestens zum 15. April 2015, 17:00 Uhr, bei den Stimmrechtsvertretern der Gesellschaft bei der folgenden Adresse, Fax-Nummer oder E-Mail-Adresse eingehen: Lloyd Fonds AG – aoHV 2015 Alternativ ist eine Übergabe an die von der Gesellschaft benannten Stimmrechtsvertreter während der Hauptversammlung möglich. Zudem bieten wir ordnungsgemäß angemeldeten und in der Hauptversammlung erschienenen Aktionären an, die von der Gesellschaft benannten Stimmrechtsvertreter auch in der Hauptversammlung mit der Ausübung des Stimmrechts zu bevollmächtigen. Die Gesellschaft hat Herrn Joachim Lorenzen, Hamburg, und Herrn Christian May, Hamburg, als Stimmrechtsvertreter benannt. Beide sind keine Mitarbeiter der Gesellschaft. Die Stimmrechtsvertreter der Gesellschaft nehmen keine Vollmachten zur Einlegung von Widersprüchen gegen Hauptversammlungsbeschlüsse, zur Ausübung des Rede- und Fragerechts oder zur Stellung von Anträgen entgegen. Eine Verpflichtung zur Verwendung der von der Gesellschaft angebotenen Formulare zur Bevollmächtigung bzw. Weisungserteilung an Stimmrechtsvertreter der Gesellschaft besteht nicht. |

III. Anträge der Aktionäre

Anträge von Aktionären mit Begründung gegen einen Vorschlag der Verwaltung zu einem bestimmten Tagesordnungspunkt gemäß § 126 Abs. 1 AktG sind ausschließlich im Original, per Telefax oder per E-Mail zu richten an:

Lloyd Fonds AG

Herrn Hendrik Duncker – aoHV 2015

Amelungstraße 8–10

20354 Hamburg

Telefax: +49 (0) 40 – 32 56 78 – 99

E-Mail: hendrik.duncker@lloydfonds.de

Begründete Anträge von Aktionären gemäß § 126 Abs. 1 AktG zu Punkten der Tagesordnung die bis mindestens 14 Tage vor der Hauptversammlung, also bis zum 1. April 2015 (24:00 Uhr MESZ), bei der Gesellschaft an der vorstehend genannten Adresse eingehen, werden unter den Voraussetzungen des § 126 AktG unverzüglich nach ihrem Eingang unter der Internetadresse http://www.lloydfonds.de veröffentlicht. Anderweitig adressierte Anträge werden nicht berücksichtigt. Eventuelle Stellungnahmen der Verwaltung zu den Anträgen werden ebenfalls unter der genannten Internetadresse veröffentlicht.

Von einer Veröffentlichung eines Gegenantrags und seiner Begründung kann die Gesellschaft insbesondere absehen, wenn einer der Gründe gemäß § 126 Abs. 2 Nrn. 1 bis 7 AktG vorliegt, etwa weil der Gegenantrag zu einem gesetzes- oder satzungswidrigen Beschluss der Hauptversammlung führen würde. Eine Begründung eines Gegenantrags braucht nicht zugänglich gemacht zu werden, wenn sie insgesamt mehr als 5.000 Zeichen beträgt. Wahlvorschläge von Aktionären braucht der Vorstand außer in den Fällen des § 126 Abs. 2 AktG auch dann nicht zugänglich zu machen, wenn diese nicht die Angaben nach § 124 Abs. 3 Satz 4 AktG (Angabe von Namen, ausgeübtem Beruf und Wohnort der vorgeschlagenen Prüfer sowie Kandidaten zur Aufsichtsratswahl) enthalten.

Hamburg, im März 2015

Lloyd Fonds AG

Der Vorstand

Bericht des Vorstandes zu dem Tagesordnungspunkt 1

1. Hintergründe

Vorstand und Aufsichtsrat schlagen den Aktionären eine Kapitalmaßnahme vor, die einer Neuausrichtung der Gesellschaft dient, um deren Wachstum zu fördern und deren mittel- langfristige Wettbewerbsfähigkeit zu sichern. Im Zuge dieser Neuausrichtung soll die Gesellschaft zu der Holdinggesellschaft eines Schifffahrtsunternehmens werden.

Hierzu wurde in einem ersten Schritt elf von der Gesellschaft initiierten Schiffsfondsgesellschaften das Angebot gemacht, ihre Schiffsbetriebe einschließlich der Schiffe in die Gesellschaft im Rahmen einer Sachkapitalerhöhung einzubringen. Unter Schiffsbetrieb sind nicht nur das jeweilige Schiff, sondern auch die zu seinem Betrieb gehörenden Rechtsverhältnisse zu verstehen, wie beispielsweise Charter-, Darlehens- und Versicherungsverträge. Zur Vorbereitung hat die Gesellschaft elf GmbH & Co. KGs (die „Objekt KGs“) gegründet und 99,99 % der Kommanditanteile an die jeweiligen Schiffsfondsgesellschaften veräußert. Die verbleibenden 0,01 % der Kommanditanteile an den jeweiligen Objekt KGs werden an den Bereederer der jeweiligen Schiffe übertragen. Die Schiffsfondsgesellschaften bringen in einem nächsten Schritt ihre jeweiligen Schiffe sowie sämtliche zum Schiffsbetrieb gehörenden Vermögensgegenstände und Schulden, mit Ausnahme einer Barreserve, in die Objekt KGs ein. Dies erfolgt unter aufschiebenden Bedingungen, insbesondere der Bedingung einer Eintragung der Sachkapitalerhöhung, die hier bezogen auf das jeweilige Schiff in Tagesordnungspunkt 1 vorgeschlagen wird, in das Handelsregister. Die Kommanditbeteiligungen an den Objekt KGs sollen die Schiffsfondsgesellschaften dann als Sacheinlage an die Gesellschaft übertragen. Im Gegenzug sollen die Schiffsfondsgesellschaften Aktien der Gesellschaft erhalten, die nachfolgend an deren Kommanditisten ausgegeben werden sollen.

Innerhalb der kommenden Jahre sollen möglichst weitere KG-Schifffahrtsbetriebe einschließlich ihrer Schiffe in die AG übernommen werden. Mittelfristiges Ziel ist es, die Gesellschaft im Rahmen ihres Konzerns als international agierendes Schifffahrtsunternehmen zu etablieren. Die Gesellschaft soll eine moderne Flotte mit einem kontinuierlichen Cash-Flow aufbauen und sich als Dividendentitel etablieren.

Um die genannten Maßnahmen zu ermöglichen, schlagen Vorstand und Aufsichtsrat der Hauptversammlung eine Kapitalerhöhung mit Bezugsrecht für die Aktionäre durch Ausgabe von bis zu 79.683.695 neuen Aktien zu einem Bezugspreis von EUR 3,54 je Aktie vor. Aktien, die nicht von Aktionären im Rahmen des Bezugsangebots gezeichnet werden, sollen den elf Schiffsfondsgesellschaften gegen Sacheinlage der Kommanditbeteiligungen an ihren jeweiligen Objekt KGs angeboten werden.

2. Die Kapitalmaßnahmen im Einzelnen

Der Vorstand ist der Ansicht, dass bei der gebotenen Gesamtbetrachtung dieser Maßnahmen kein Bezugsrechtsausschluss gemäß § 186 Abs. 3 AktG vorliegt. Den Aktionären der Gesellschaft wird im Rahmen der Barkapitalerhöhung ein (mittelbares) Bezugsrecht gewährt, welches ihnen ermöglicht, ihre Beteiligungsquote zu wahren.

Im Einzelnen schlagen Vorstand und Aufsichtsrat Kapitalmaßnahmen vor, die sich wie folgt darstellen:

a) Bezugsrechtskapitalerhöhung

Zunächst werden die Aktien aus der Kapitalerhöhung den bestehenden Aktionären der Gesellschaft über eine Bank (sogenanntes mittelbares Bezugsrecht) zur bevorrechtigten Zeichnung gegen Bareinlagen angeboten. Der aktienrechtliche Ausgabebetrag beträgt EUR 1,00, der zu zahlende Bezugspreis EUR 3,54 je Aktie.

Innerhalb der Bezugsfrist, die abhängig von der Billigung eines Wertpapierprospektes voraussichtlich Ende Mai 2015 beginnt und Mitte Juni 2015 endet, können die Aktionäre, die von ihrem gesetzlichen Bezugsrecht Gebrauch machen wollen, ihr Bezugsrecht für die ihnen zum Bezug angebotenen neuen Aktien der Gesellschaft ausüben und den jeweiligen Bezugspreis in bar leisten. Die Bezugsstelle zeichnet dann im Auftrag der Aktionäre, die ihr Bezugsrecht ausgeübt haben, in dem Umfang, in der ihr Bezugserklärungen vorliegen, die neuen Aktien. Nach Handelsregisteranmeldung und -eintragung dieses Teils der Kapitalerhöhung werden die entsprechenden neuen Aktien von der Bezugsstelle über die jeweiligen Depotbanken an die Aktionäre, die ihr Bezugsrecht ausgeübt haben, geliefert.

b) Sachkapitalerhöhung

Für diejenigen Aktien, für die Aktionäre der Gesellschaft von ihrem Bezugsrecht keinen Gebrauch machen, sollen die elf von der Gesellschaft initiierten Schiffsfondsgesellschaften zur Zeichnung zugelassen werden. Dabei wird ihnen in jeweils genau festgelegtem Umfang gestattet, ihre Einlage nicht im Wege einer Barzahlung, sondern als Sacheinlage im Wege der Einbringung der 99,99 % Kommanditbeteiligungen an ihren Objekt KGs zu erbringen. Die Anzahl der für die Einbringung der Kommanditbeteiligungen gewährten Aktien richtet sich nach dem zur Bewertung der Kommanditbeteiligungen an den Objekt KGs und der Gesellschaft erstellten Bewertungsgutachten und dem darin ermittelten Umtauschverhältnis.

Für die elf Schiffsfondsgesellschaften haben im Vorfeld die wesentlichen Partner (Banken, Reeder, Charterer) ihre Zustimmung zu der Transaktion signalisiert.

Im Einzelnen sollen folgende 99,99 %igen Kommanditbeteiligungen an den Objekt KGs im Rahmen der Sachkapitalerhöhung in die Gesellschaft eingebracht werden:

| Name Objekt KG | Nominalbeteiligung in Euro (99,99%) |

| LFS„Fynen” GmbH & Co. KG | 9.999 |

| LFS „Maria” GmbH & Co. KG | 9.999 |

| LFS „Don Carlos” GmbH & Co. KG | 9.999 |

| LFS „Don Giovanni” GmbH & Co. KG | 9.999 |

| LFS „Don Pascuale” GmbH & Co. KG | 9.999 |

| LFS „Parsifal” GmbH & Co. KG | 9.999 |

| LFS „Sophie” GmbH & Co. KG | 9.999 |

| LFS „Caribbean Sun“ GmbH & Co. KG | 9.999 |

| LFS „Mexican Sun“ GmbH & Co. KG | 9.999 |

| LFS „American Sun“ GmbH & Co. KG | 9.999 |

| LFS „Canadian Sun“ GmbH & Co. KG | 9.999 |

Hierdurch erfolgt eine Übernahme der folgenden elf Schiffsbetriebe:

| SCHIFFFAHRTSGESELLSCHAFT | SCHIFFSTYP | GRÖSSE | INFAHRTSETZUNG DES SCHIFFES |

| MS “VEGA FYNEN” Schifffahrtsgesellschaft mbH & Co. KG (LF Schiffsportfolio) |

Container | 1.080 TEU | 6/2006 |

| Zweite MS “MARIA SCHULTE” Shipping GmbH & Co. KG (LF Schiffsportfolio) |

Container | 3.534 TEU | 10/2006 |

| MS “LLOYD DON CARLOS” Schifffahrtsgesellschaft mbH & Co. KG (LF Schifffsportfolio II) |

Container | 8.533 TEU | 6/2006 |

| MS “LLOYD DON GIOVANNI” Schifffahrtsgesellschaft mbH & CO. KG (LF Schiffsportfolio II) |

Container | 8.533 TEU | 8/2006 |

| MS “DON PASCUALE” Schifffahrtsgesellschaft mbH & Co. KG (LF Schiffsportfolio III) |

Container | 8.533 TEU | 1/2007 |

| MS “LLOYD PARSIFAL” Schifffahrtsgesellschaft mbH & Co. KG | Container | 8.533 TEU | 2/2006 |

| MS “SOPHIE” Schifffahrtsgesellschaft mbH & Co. KG | Tanker | 37.000 tdw | 1/2004 |

| MT “CARIBBEAN SUN” Schifffahrtsgesellschaft mbH & Co. KG | Tanker | 63.300 tdw | 10/2000 |

| MT “MEXICAN SUN” Schifffahrtsgesellschaft mbH & Co. KG | Tanker | 63.400 tdw | 8/2000 |

| MT “AMERICAN SUN” Schifffahrtsgesellschaft mbH & Co. KG | Tanker | 72.400 tdw | 1/2004 |

| MT “CANADIAN SUN” Schifffahrtsgesellschaft mbH & Co. KG | Tanker | 72.400 tdw | 4/2004 |

Mit der Einbringung wird eine Streuung über verschiedene Segmente und Größenklassen erreicht. Wenn alle elf Schiffsfondsgesellschaften das Angebot der Gesellschaft annehmen, wird die Sachkapitalerhöhung ein Volumen von EUR 162 Mio. haben. Die Entscheidungen in den Schiffsfondsgesellschaften sollen bis Anfang April 2015 getroffen sein, so dass zum Zeitpunkt der Hauptversammlung feststeht, welche Schiffsfondsgesellschaften das Angebot der Lloyd Fonds AG annehmen. Mit der Zusammenführung der Schiffsbetriebe einschließlich der dazugehörigen Schiffe in der bestehenden börsennotierten Aktiengesellschaft hat die Gesellschaft ein Konzept entwickelt, das ihr, insbesondere vor dem Hintergrund der derzeitigen Schifffahrtskrise und der Zurückhaltung der Anleger aufgrund veränderter rechtlicher Rahmenbedingungen nach Einführung des Kapitalanlagegesetzbuches, zukunftsfähige Perspektiven bieten soll. Die Neuausrichtung als Schifffahrtsunternehmen mit eigenen Schiffen ist nach Ansicht des Vorstands der Gesellschaft geeignet, einen Weg aus der derzeit schwierigen Situation der Gesellschaft darzustellen. Aber auch Anlegern wird eine zukunftsfähige Perspektive für ihr Investment geboten. Aus sechs Containerschiffen und fünf Tankern in unterschiedlichen Größenklassen soll ein gut aufgestellter, diversifizierter Flottenverbund entstehen. Die Neustrukturierung der Finanzierung dient dem Ziel, das Ausfallrisiko und ein damit verbundenes Risiko eines von der Bank erzwungenen kurzfristigen „Notverkaufs“ von Schiffen, wie er in den derzeitigen Schiffsfondsgesellschaften stattfinden könnte, zu vermindern. Die geplanten Flottenfinanzierungen bieten den Vorteil, dass die Schiffe im Flottenverbund nach dem Solidaritätsprinzip füreinander einstehen können.

3. Hintergründe und Zulässigkeit der Erbringung von Sacheinlagen statt Bareinlagen

Die Zulassung der Schiffsfondsgesellschaften zur Zeichnung von nicht im Rahmen des Bezugsangebots von Aktionären der Gesellschaft gezeichneten neuen Aktien der Gesellschaft gegen Sacheinlagen ist zulässig. Sie dient einem Zweck, der im Interesse der Gesellschaft liegt und der zur Erreichung des angestrebten Zwecks geeignet und erforderlich sowie verhältnismäßig ist.

Vorliegend sieht der Vorstand diese Voraussetzungen für die Zulassung der Schiffsfondsgesellschaften zur Zeichnung gegen Sacheinlagen im Rahmen der vorgenannten Kapitalerhöhung als gegeben an. Aus Sicht des Vorstandes schafft die Einbringung der Kommanditbeteiligungen an den Objekt KGs und damit der Schiffsbetriebe einschließlich der Schiffe im Wege der Kapitalerhöhung positive Zukunftsaussichten für die Gesellschaft, was im Interesse der Gesellschaft liegt und den Wert jeder einzelnen Aktie der Gesellschaft verbessert. Im Einzelnen wird dies wie folgt begründet:

Die Gesellschaft hat sich derzeit mit den Folgen der Schifffahrtskrise sowie dem Paradigmenwechsel für die Branche der Anbieter geschlossener Fonds durch das im Juli 2013 in Kraft getretene Kapitalanlegergesetzbuch (KAGB) auseinanderzusetzen. Vor diesem Hintergrund ist eine Neuausrichtung des Geschäftsmodells der Gesellschaft erforderlich. Im Zuge dieser Neuausrichtung ist geplant, dass die Gesellschaft zukünftig als Holdinggesellschaft eines börsennotierten Schifffahrtsunternehmens auftritt. Um dies zu ermöglichen, soll die Hauptversammlung der Gesellschaft nunmehr über den Erwerb der Schiffsbetriebe einschließlich der Schiffe und eine entsprechende Anpassung des Unternehmensgegenstandes der Gesellschaft entscheiden.

Das neue Geschäftsmodell bringt nach Einschätzung des Vorstandes eine Vielzahl von positiven Effekten für die Aktionäre mit sich. Durch die Einbringung der Schiffe wird die Lloyd Fonds AG zu einem Unternehmen mit einer eigenen Flotte. Ein vergleichbares Geschäftsmodell gibt es in Deutschland derzeit nur im Immobilienbereich. Außerdem ist aufgrund der geplanten Flottenstruktur mit Synergieeffekten zu rechnen, die der Gesellschaft einen Marktvorsprung verschaffen könnten. Deshalb rechnet der Vorstand mit einer positiven Reaktion des Kapitalmarktes auf das neue Vorhaben. Die Gesellschaft wird nach Ansicht des Vorstandes als erste echte in Deutschland börsennotierte Schiffsfondsgesellschaft eine Vorreiterrolle einnehmen.

Der Erwerb der Schiffsbetriebe einschließlich der Schiffe wäre unter Einsatz von Barmitteln nicht möglich, weil für eine solche Transaktion nicht ausreichend Barmittel bei der Gesellschaft vorhanden sind. Auch eine Darlehensaufnahme wäre nicht im erforderlichen Umfang möglich, wie Gespräche gezeigt haben, die die Gesellschaft geführt hat.

Auch die Durchführung einer Barkapitalerhöhung zum Zwecke des anschließenden Erwerbs der einzubringenden Kommanditbeteiligungen an den Objekt KGs stellt keine geeignete Alternative dar. Vorliegend schlagen Vorstand und Aufsichtsrat bereits die Durchführung einer Barkapitalerhöhung vor. Wenn die Aktionäre in erheblichem Umfang von ihrem Bezugsrecht Gebrauch machen würden, stünden der Gesellschaft dann in entsprechendem Maße Barmittel zur Verfügung und sie könnte erwägen, Schiffe statt im Wege der Sacheinlage gegen bar zu erwerben. Die Sacheinlagemöglichkeit ist gegenüber der Zuführung von Barmitteln durch die Aktionäre also subsidiär. Allerdings ist es aus Sicht der Gesellschaft nicht realistisch, dass Aktionäre in dem Umfang, der erforderlich ist, Barmittel hinzufügen. Die Barmittel müssten für alle Schiffe zusammen ca. EUR 160 Mio. betragen. Im Rahmen der letzten Kapitalerhöhung mit Bezugsrecht der Gesellschaft im Jahr 2011 flossen der Gesellschaft im Rahmen des Bezugsangebots lediglich ca. EUR 1 Mio. zu, obwohl Aktionäre aufgrund ihrer Bezugsrechte in wesentlich größerem Umfang Mittel hätten zuführen können. Der Vorstand geht auch nicht davon aus, dass die größeren Aktionäre in nennenswertem Umfang ihre Bezugsrechte ausüben, wodurch schon eine signifikante Lücke zu erwarten ist. Aufgrund des Verhaltens der kleineren Aktionäre im Rahmen der letzten Kapitalmaßnahme rechnet der Vorstand hier ebenfalls nicht mit einem signifikanten Mittelzufluss. Der Vorstand hat im Vorfeld der Transaktion Gespräche mit Investmentbanken geführt, um zu eruieren, ob eine Aufnahme von Kapital in dem erforderlichen Maße oder eines Teiles davon über den Markt möglich ist. Die Gespräche haben gezeigt, dass dies nicht realistisch ist. Investoren sind an dem neuen Geschäftsmodell interessiert, jedoch muss die Gesellschaft zunächst aus eigener Kraft eine gewisse Anzahl an Schiffen zusammenführen, um für Investoren – auch internationale Investoren – in der Größenordnung, die notwendig ist, als stabile Investitionsgelegenheit mit der notwendigen „kritischen Masse“ wahrgenommen zu werden. Es ist nach Einschätzung des Vorstandes unrealistisch, dass der Markt bereit wäre, im erforderlichen Umfang die Investitionsnachfrage der Gesellschaft zu erfüllen.

Schließlich wollen auch die hinter den von der Gesellschaft aufgelegten Schiffsfondsgesellschaften stehenden Anleger teilweise am künftigen Kurspotenzial der Gesellschaft partizipieren. Dies setzt voraus, dass sie Aktien der Gesellschaft erhalten.

Die Gesellschaft geht davon aus, dass es auch im Interesse der Anleger ist, die Schiffe und Schiffsbetriebe ihrer Schiffsfondsgesellschaften in die Lloyd Fonds AG einzubringen, weil die innerhalb der Lloyd Fonds AG diversifizierte Flottenstruktur für die früheren Einzelschiffe bessere Chancen der Wertaufholung bietet, als es die Einzelschiffsgesellschaft kann.

Wie vorstehend ausgeführt, führte die Prüfung des Vorstandes von möglichen Alternativen zur Herbeiführung des verfolgten Zwecks zu dem Ergebnis, dass keine andere Transaktionsalternative denkbar ist, die ein milderes Mittel darstellen würde und zugleich das angestrebte Ziel herbeiführen könnte. Die Zulassung der elf Schiffsfondsgesellschaften zur Zeichnung gegen Sacheinlagen ist somit zur Erreichung des angestrebten Ziels geeignet und erforderlich.

Nach Überzeugung des Vorstandes der Gesellschaft ist die Zulassung der elf Schiffsfondsgesellschaften zur Zeichnung gegen Sacheinlagen auch verhältnismäßig, da das Interesse der Gesellschaft die durch die Zulassung der elf Schiffsfondsgesellschaften zur Zeichnung gegen Sacheinlagen beeinträchtigten Interessen der Aktionäre der Gesellschaft überwiegt. Da den Aktionären im ersten Schritt im Rahmen der Barkapitalerhöhung ein Bezugsrecht gewährt wird, besteht nach Ansicht des Vorstands keine Beeinträchtigung der Interessen der Aktionäre. Die Aktionäre können ihre Beteiligungsquote erhalten. Die Zulassung der elf Schiffsfondsgesellschaften zur Zeichnung gegen Sacheinlagen liegt im Interesse der Gesellschaft, weil die geplante Einbringung der Kommanditbeteiligungen an den Objekt KGs sowie die damit verbundene Einbringung der Schiffsbetriebe einschließlich der dazugehörigen Schiffe die Entwicklungsmöglichkeiten und damit die Zukunftsaussichten der Gesellschaft wesentlich verbessert und nach Einschätzung des Vorstands der Wert der Gesellschaft und mithin der Wert jeder einzelnen ihrer Aktien sich hierdurch erhöhen wird. Die Gesamttransaktion führt nach Einschätzung des Vorstands für die Gesellschaft und ihre Aktionäre zu erheblichen Potenzialen. Sie kann mittel- und langfristig die Wettbewerbsfähigkeit der Gesellschaft sichern.

4. Angemessener Ausgabebetrag

Die Einbringung der Schiffsbetriebe im Wege der Sacheinlage erfolgt auch zu angemessenen Bedingungen, d.h. der Ausgabebetrag der neuen Aktien ist nicht unangemessen niedrig.

Für die Ermittlung bzw. Bestätigung des angemessenen Bezugsverhältnisses kommt es auf den Wert der als Sacheinlage zu leistenden Kommanditbeteiligungen an den Objekt KGs sowie den Wert der als Gegenleistung auszugebenden neuen Aktien der Gesellschaft an. Die insoweit maßgeblichen Werte leiten sich aus dem jeweiligen Unternehmenswert der Objekt KGs und der Gesellschaft ab.

Ausgehend davon hat der Vorstand der Gesellschaft die RBS RoeverBroennerSusat GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft (nachfolgend „RBS“), Hamburg, damit beauftragt, sowohl für die Gesellschaft als auch für die einzubringenden Kommanditanteile und damit Schiffsbetriebe ein Wertgutachten zu erstellen, aus welchem sich auch das Umtauschverhältnis ergibt. Die Werte werden auf Basis eines objektiven Unternehmenswertes jeweils auf Stand-Alone-Basis (also ohne die geplante Transaktion) ermittelt.

Der Vorstand hat das Bewertungsgutachten eingehend geprüft. Hierzu hat der Vorstand mit RBS Gespräche geführt und die Angaben aufgrund der eigenen Markt- und Sachverhaltskenntnisse analysiert. Gestützt auf die im Bewertungsgutachten enthaltenen Aussagen und Ergebnisse, insbesondere zu den objektivierten Unternehmenswerten der einzubringenden Objekt KGs und der Gesellschaft, jeweils vor der Einbringung, kommt der Vorstand zu dem Ergebnis, dass das von RBS ermittelte Bezugsverhältnis angemessen ist.

Nach den Feststellungen des Vorstandes der Gesellschaft ergibt sich im Einzelnen Folgendes:

Die Ermittlung der Unternehmenswerte der Gesellschaft und der Objekt KGs durch RBS folgt den Grundsätzen zur Unternehmensbewertung, wie sie im Standard IDW S 1 „Grundsätze zur Durchführung von Unternehmensbewertungen“ des Instituts der Wirtschaftsprüfer in der Fassung vom April 2008 festgelegt sind. Entsprechend hat RBS die Bewertungen auf Basis der Ertragswertmethode durchgeführt. Beim Ertragswertverfahren wird der Unternehmenswert als Barwert der künftigen finanziellen Überschüsse aus dem betriebsnotwendigen Vermögen und dem nicht betriebsnotwendigen Vermögen ermittelt. Dabei wurden bei der Bewertung der Objekt KGs unter anderem die erwarteten Chartereinnahmen und Betriebskosten berücksichtigt. Die bei der Gesellschaft vorhandene Liquidität wurde bei der Bewertung der Gesellschaft als Sonderwert dem Ertragswert zugeschlagen, sofern sie nicht als betriebsnotwendig einzustufen ist.

Die Unternehmenswertermittlungen wurden unter Berücksichtigung persönlicher Ertragsteuern durchgeführt. Der objektivierte Unternehmenswert wird dabei aus der Perspektive einer inländisch unbeschränkt steuerpflichtigen natürlichen Person als Anteilseigner ermittelt. Bei der unmittelbaren Berücksichtigung der persönlichen Steuern sind geeignete Typisierungen zu deren Höhe sowohl bei den finanziellen Überschüssen als auch beim Kapitalisierungszinssatz zu treffen. Ein bei der Gesellschaft bestehendes steuerliches Einlagekonto, das eine auf Ebene der Aktionäre (teilweise) einkommensteuerfreie Ausschüttung von Dividenden der Gesellschaft ermöglicht, war dabei in die Bewertung ebenso einzubeziehen. Bei der Bewertung der Objekt KGs wurde den steuerlichen Spezifika der Rechtsform KG Rechnung getragen.

Als Bewertungsstichtag wurde der 31. Dezember 2014 angesetzt

Für die jeweiligen Objekt KGs kommt das Bewertungsgutachten der RBS zu folgender Bewertung:

| Name Objekt KG | Ertragswerte zum 31.12.2014 |

| LFS „Fynen” GmbH & Co. KG | 2.860 |

| LFS „Maria” GmbH & Co. KG | 1.574 |

| LFS „Don Carlos” GmbH & Co. KG | 24.403 |

| LFS „Don Giovanni” GmbH & Co. KG | 24.932 |

| LFS „Don Pascuale” GmbH & Co. KG | 25.809 |

| LFS „Parsifal” GmbH & Co. KG | 21.005 |

| LFS „Sophie” GmbH & Co. KG | 11.614 |

| LFS „Caribbean Sun“ GmbH & Co. KG | 7.975 |

| LFS „Mexican Sun“ GmbH & Co. KG | 7.665 |

| LFS „American Sun“ GmbH & Co. KG | 17.308 |

| LFS „Canadian Sun“ GmbH & Co. KG | 17.203 |

| Summe | 162.346 |

Zum Zeitpunkt der Erstellung der Zusammenfassung waren die jeweiligen Objekt-KGs noch nicht gegründet. Dies ist zwischenzeitlich geschehen. Der Vorstand hat RBS daraufhin gebeten zu prüfen, ob dies im Einklang mit den Annahmen der in Bewertung ist und ob sich hieraus Änderungen ergeben. Von Seiten RBS wurde bestätigt, dass die Gründungen im Einklang mit der Bewertung sind und sich keine Änderungen ergeben und die Sacheinlagen den berechneten Werten wie hier dargestellt zugeordnet werden können. Zur Plausibilisierung der Bewertung der Objekt KGs hat RBS einen Vergleich zu den, insbesondere auf Basis von Broker-Schätzungen der jeweiligen Schiffe ermittelten, Liquidationswerten vorgenommen. Dabei gelangte RBS zu dem Ergebnis, die Ertragswerte der Objekt KGs zum 31. Dezember 2014 als plausibel einzustufen.

Den Unternehmenswert der Gesellschaft selbst bezifferte RBS auf EUR 32,4 Mio. Diesen Unternehmenswert stufte RBS auch mit Blick auf Multiplikatoren und einen Vergleich mit der aktuellen Börsenkapitalisierung der Gesellschaft als plausibel ein. Dies entspricht einem rechnerischen Wert von EUR 3,54 pro Aktie.

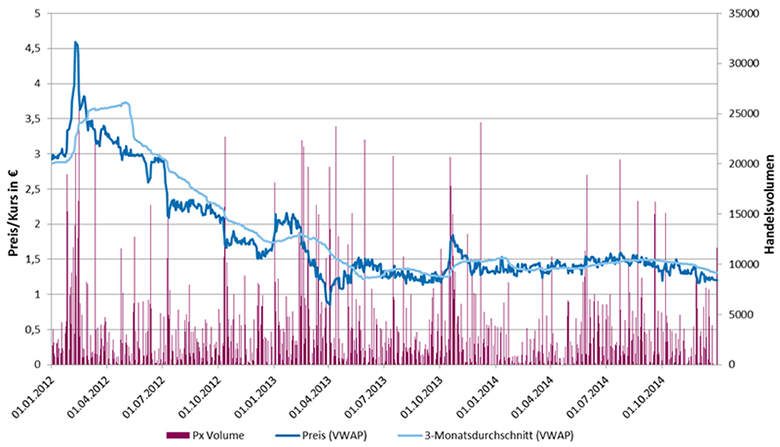

Der Börsenkurs der Gesellschaft bewegte sich seit dem 1. Januar 2014 bis zu Veröffentlichung der geplanten Transaktion durch Ad-hoc-Mitteilung vom 6. Februar 2015 in einer Spanne von € 1,16 bis € 1,59 je Aktie. Der volumengewichtete Drei-Monats-Durchschnittskurs zum Stichtag 31. Dezember 2014 beträgt € 1,31 je Aktie. Damit liegt der Börsenkurs deutlich unterhalb des ermittelten Ertragswerts von € 3,54 je Aktie. Zum Stichtag 31. Dezember2014 lag das Verhältnis Ertragswert zu Börsenkurs bei 2,95 zu 1. Auch diesen Umstand hat der Vorstand bei seiner Feststellung, dass der Ausgabebetrag der neuen Aktien nicht unangemessen niedrig ist, berücksichtigt.

Auf Basis der Ergebnisse der Unternehmensbewertungen der Gesellschaft sowie der elf Objekt KGs hat RBS sodann die Anzahl der an die Schiffsfondsgesellschaften im Rahmen der Sachkapitalerhöhung neu auszugebenden Aktien der Gesellschaft wie folgt ermittelt:

An die Schiffsfondsgesellschaften zu begebende Aktien

| Ertragswert LF AG in TEUR | 32.424 | |

| Anzahl Aktien | 9.156.642 | |

| Wert pro Aktie in EUR | 3,54 |

| Ertragswerte Objekt KGs in TEUR | Einzubringender Anteil (99,99%) |

Anzahl Aktien Schiffsfonds- gesellschaft |

|

| LFS „Fynen” GmbH & Co. KG | 2.860 | 2.860 | 807.697 |

| LFS „Maria” GmbH & Co. KG | 1.574 | 1.574 | 444.437 |

| LFS „Don Carlos” GmbH & Co. KG | 24.403 | 24.400 | 6.890.690 |

| LFS „Don Giovanni” GmbH & Co. KG | 24.932 | 24.929 | 7.040.062 |

| LFS „Don Pascuale” GmbH & Co. KG | 25.809 | 25.806 | 7.287.686 |

| LFS „Parsifal” GmbH & Co. KG | 21.005 | 21.003 | 5.931.227 |

| LFS „Sophie” GmbH & Co. KG | 11.614 | 11.613 | 3.279.421 |

| LFS „Caribbean Sun“ GmbH & Co. KG | 7.975 | 7.974 | 2.251.806 |

| LFS „Mexican Sun“ GmbH & Co. KG | 7.665 | 7.665 | 2.164.531 |

| LFS „American Sun“ GmbH & Co. KG | 17.308 | 17.307 | 4.887.475 |

| LFS „Canadian Sun“ GmbH & Co. KG | 17.203 | 17.201 | 4.857.566 |

| Summe | 162.346 | 162.330 | 45.842.598 |

Die vorstehenden Berechnungen lassen unberücksichtigt, dass für die hier relevante Betrachtung des subjektiven Werts aus Sicht der Lloyd Fonds AG erhebliche weitere Faktoren hinzukommen. Diese ergeben sich aus den potentiellen Synergieeffekten und der Aufwertung des Geschäftsmodells der Lloyd Fonds AG. Im Rahmen einer subjektiven Betrachtung, die für diese Fragen relevant ist, können solche Faktoren ebenfalls berücksichtigt werden. In strategischer Hinsicht bieten sich die erläuterten Vorteile für die Lloyd Fonds AG, die weitere Wertindikationen für die Begründung der angemessenen Sacheinlage darstellen.

In genau diesem Umfang schlagen nun Vorstand und Aufsichtsrat vor, die elf Schiffsfondsgesellschaften, deren Gesellschafterversammlungen einer Übertragung der jeweiligen Schiffsbetriebe zugestimmt haben, zur Zeichnung von Aktien der Gesellschaft, die nicht im Rahmen des Bezugsangebots gezeichnet wurden, zuzulassen, wobei ihnen gestattet wird, ihre Einlage als Sacheinlage in Wege der Einbringung ihrer jeweiligen Kommanditbeteiligungen an den Objekt KGs zu erbringen.

In der Hauptversammlung wird der Vorstand weitere Einzelheiten zur Begründung des vorgeschlagenen Beschlusses über die Sachkapitalerhöhung vortragen.

Nachfolgend ist eine Kurzform des Gutachtens der RBS (nachfolgend „Kurzgutachten“) abgedruckt. Hieraus ergeben sich die wesentlichen Erwägungen für die vorbeschriebenen Bewertungen, die der Vorstand sich zu eigen macht.

Hamburg, 16. Januar 2015

Lloyd Fonds AG, Objekt KGs,

Hamburg

Zusammenfassung unseres Gutachtens zur

Ermittlung der Unternehmenswerte und der Anzahl der im Rahmen der

Sachkapitalerhöhung auszugebenden Aktien

zum 31.12.2014

Inhaltsverzeichnis

| A. |

Auftrag und Auftragsdurchführung |

||||||||||

| B. |

Rechtliche und wirtschaftliche Verhältnisse

|

||||||||||

| C. |

Ermittlung der Unternehmenswerte

|

||||||||||

| D. |

Plausibilitätsüberlegungen

|

||||||||||

| E. |

Anzahl zu begebender Aktien |

Anlage

Allgemeine Auftragsbedingungen für Wirtschaftsprüfer

und Wirtschaftsprüfungsgesellschaften vom 1. Januar 2002

A. Auftrag und Auftragsdurchführung

Der Vorstand der Lloyd Fonds AG, Hamburg, nachstehend als „LF AG“ bzw. „Gesellschaft“ bezeichnet, hat uns mit Schreiben vom 7. August 2014 beauftragt, den Unternehmenswert der Gesellschaft sowie den Unternehmenswert elf sogenannter „Objekt-KGs“, bei denen es sich jeweils um Ein-Schiff-Gesellschaften handelt, zum 31. Dezember 2014 zu bestimmen. Hintergrund der Bewertungen ist die Absicht der LF AG, eine Sachkapitalerhöhung unter Einbringung von jeweils 99,99% der Anteile an den elf Objekt-KGs gegen Ausgabe von Aktien durchzuführen.

Die Objekt-KGs werden von der LF AG gegründet und im Rahmen der Transaktion als „Mantel“KGs ohne operative Geschäftstätigkeit zu 99,99%1 von den folgenden Schifffondsgesellschaften erworben:

| • |

MT „AMERICAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „CANADIAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „CARIBBEAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „MEXICAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON CARLOS“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON GIOVANNI“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON PASCUALE“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD PARSIFAL“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „SOPHIE“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

Zweite MS „MARIA SCHULTE“ Shipping GmbH & Co. KG, Hamburg |

| • |

MS „VEGA FYNEN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

1 Die restlichen 0,01% der Anteile an der jeweiligen Objekt KG hält der Bereederer des Schiffes

Die Objekt-KGs übernehmen dann (vor der Einbringung der Anteile in die LF AG) sämtliche Vermögensgegenstände und Schulden der jeweiligen Schifffondsgesellschaft, mit Ausnahme einer Barreserve. Im Gegenzug für die Einbringung ihres 99,99%-Anteils an den Objekt-KGs in die LF AG erhalten die dann als Holding fungierenden Schifffondsgesellschaften neue, von der LF AG ausgebende Aktien.

Vor diesem Hintergrund wurden wir von der Gesellschaft auch beauftragt, auf Basis der von uns ermittelten Unternehmenswerte der LF AG und der Objekt-KGs die Anzahl der an die jeweiligen Schifffondsgesellschaften auszugebenden Aktien zu errechnen. Da Einbringungsobjekt in die LF AG die Objekt-KGs sein werden, sind diese Gegenstand unseren Bewertungen.

Die Ermittlung der Unternehmenswerte der LF AG und der Objekt-KGs folgt den Grundsätzen zur Unternehmensbewertung, wie sie im Standard IDW S 1 „Grundsätze zur Durchführung von Unternehmensbewertungen“ des Instituts der Wirtschaftsprüfer in der Fassung vom April 2008 (im Folgenden „IDW S 1“) festgelegt sind. Entsprechend haben wir die Bewertungen auf Basis der Ertragswertmethode durchgeführt. Beim Ertragswertverfahren wird der Unternehmenswert als Barwert der künftigen finanziellen Überschüsse aus dem betriebsnotwendigen Vermögen und dem nicht betriebsnotwendigen Vermögen ermittelt.

Die so ermittelten Unternehmenswerte haben wir im Falle der LF AG auf Basis von Multiplikatoren und einem Vergleich mit der aktuellen Börsenkapitalisierung der LF AG plausibilisiert. Im Falle der Objekt-KGs haben wir einen Vergleich zu dem, insbesondere auf Basis von Broker-Schätzungen der jeweiligen Schiffe ermittelten, Liquidationswert vorgenommen.

Auf Basis der Ergebnisse der Unternehmensbewertungen der LF AG sowie der elf Objekt-KGs haben wir die Anzahl der an die Schifffondsgesellschaften im Rahmen der Sachkapitalerhöhung neu auszugebenden Aktien der LF AG ermittelt.

Die Unternehmenswertermittlungen wurden unter Berücksichtigung persönlicher Ertragsteuern durchgeführt. Der objektivierte Unternehmenswert wird dabei aus der Perspektive einer inländisch unbeschränkt steuerpflichtigen natürlichen Person als Anteilseigner ermittelt. Bei der unmittelbaren Berücksichtigung der persönlichen Steuern sind geeignete Typisierungen zu deren Höhe sowohl bei den finanziellen Überschüssen als auch beim Kapitalisierungszinssatz zu treffen. Ein bei der LF AG bestehendes steuerliches Einlagekonto, das eine auf Ebene der Aktionäre (teilweise) einkommensteuerfreie Ausschüttung von Dividenden der LF AG ermöglicht, war dabei in die Bewertung ebenso einzubeziehen. Bei der Bewertung der Objekt-KGs wurden den steuerlichen Spezifika der Rechtsform KG Rechnung getragen.

Darüber hinaus war die bei der LF AG vorhandene Liquidität als Sonderwert dem Ertragswert zuzuschlagen, sofern sie nicht als betriebsnotwendig einzustufen ist.

Das vorliegende Dokument stellt eine Zusammenfassung unseres vollumfänglichen Unternehmenswertgutachtens dar. Es ersetzt das vollumfängliche Gutachten nicht.

Im Sinne des IDW S 1 waren wir in der Funktion eines neutralen Gutachters tätig. Die von uns ermittelten Werte wurden jeweils im Sinne eines objektivierten Unternehmenswerts, d. h. eines von den individuellen Wertvorstellungen betroffener Parteien unabhängigen Werts des Unternehmens, ermittelt.

Alle erwünschten Auskünfte und Unterlagen wurden uns von der Gesellschaft bereitwillig erteilt bzw. übergeben. Die LF AG hat uns gegenüber eine Vollständigkeitserklärung mit dem Inhalt abgegeben, dass uns alle Angaben, die für die Erstellung dieser Zusammenfassung von Bedeutung sind, richtig und vollständig gemacht worden sind. Unsere Bewertungsarbeiten haben wir im Zeitraum August 2014 bis Januar 2015 durchgeführt.

Dem Auftrag liegen die als Anlage beigefügten Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften in der Fassung vom 1. Januar 2002 zugrunde. Die Höhe unserer Haftung ist insgesamt abweichend von Nr. 9 der Allgemeinen Auftragsbedingungen auf € 5 Mio. beschränkt.

Die vorliegende Zusammenfassung unseres Gutachtens ist ausschließlich für den Vorstand und den Aufsichtsrat der LF AG bestimmt, eine Weitergabe an Dritte ist nur mit unserer vorherigen schriftlichen Zustimmung gestattet. Die Zustimmung wurde für den Kreis der Aktionäre der LF AG, die Kommanditisten bzw. Kommanditgesellschaften der im Zuge der geplanten Sachkapitalerhöhung einzubringenden Objekt-KGs, die Treugeber, die über die Treuhandgesellschaft beteiligt sind, sowie das zuständige Handelsregistergericht bereits vorab erteilt. Im Verhältnis zu Dritten sind ebenfalls die Allgemeinen Auftragsbedingungen bzw. die diese ergänzenden Vereinbarungen, insbesondere die Begrenzung der Haftung auf (auch im Falle einer Mehrzahl von Anspruchsberechtigten in Summe einmalig) € 5 Mio., maßgebend.

B. Rechtliche und wirtschaftliche Verhältnisse

I. Lloyd Fonds AG

Die im Jahr 1995 gegründete LF AG hat ihren Sitz in Hamburg und ist seit dem 15. Mai 2000 in das Handelsregister des Amtsgerichts Hamburg unter HRB 75492 eingetragen. Die Satzung in der derzeit gültigen Fassung datiert vom 21. August 2014. Das Geschäftsjahr der LF AG entspricht dem Kalenderjahr.

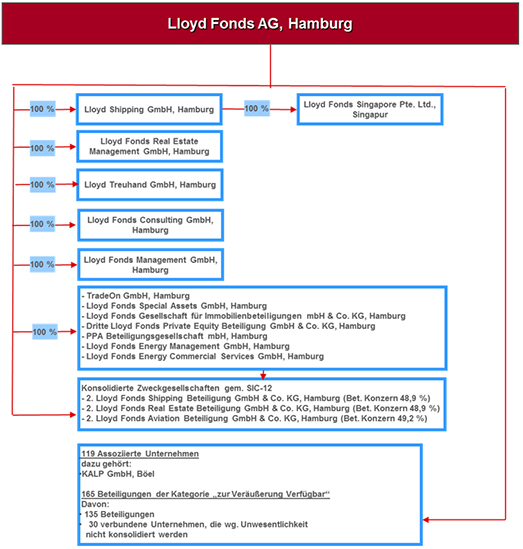

Der Lloyd-Fonds-Konzern umfasst 16 verbundene Tochterunternehmen, die nach IFRS vollkonsolidiert werden, 119 assoziierte Unternehmen sowie 165 Beteiligungen der Kategorie „zur Veräußerung verfügbar“. Die Beteiligungsstruktur zum 31. Dezember 2014 ist nachfolgend zusammenfassend dargestellt:

Die LF AG weist mit ihrer fast zwanzigjährigen Unternehmenshistorie im Vergleich zu anderen Anbietern im Bereich Sachwertinvestments eine relativ lange Marktpräsenz auf. Seit der Gründung der Gesellschaft im Jahr 1995 wurden rd. € 2 Mrd. Eigenkapital eingeworben und ein kumuliertes Investitionsvolumen von mehr als € 5 Mrd. realisiert. In den beiden Kernsegmenten Schifffahrt und Immobilien wurden 88 Sachwertinvestments sowie in den Assetklassen Flugzeuge, Erneuerbare Energien, Britische Kapitallebensversicherungen und Private Equity 16 Fonds aufgelegt. Vor diesem Hintergrund sieht sich die LF AG in einer etablierten und starken Wettbewerbsposition.

Die mit der neuen Regulierung unter dem Kapitalanlagegesetzbuch (KAGB) verbundene erhebliche Verunsicherung der Marktteilnehmer bzgl. der Anlage in Fondsprodukten hat im Geschäftsjahr 2013 erneut zu einem starken Rückgang der Platzierungszahlen im Publikumsvertrieb (-26% im Vergleich zu 2012) geführt. Sowohl für die gesamte Branche als auch die Gesellschaft stellt die neue Regulierung einen tiefgreifenden Umbruch dar. Die LF AG hat vor diesem Hintergrund im Jahr 2013 auf die Neuauflage von Sachwertvermögen unter altem Recht verzichtet und lediglich die Platzierung der bestehenden Fonds fortgesetzt. Insgesamt wurden im Geschäftsjahr 2013 rund € 15,6 Mio. Eigenkapital (inkl. Agio) platziert, hiervon entfielen rund € 7,0 Mio. auf neues Kapital für Bestandsfonds. Die LF AG leidet zudem unter der anhaltenden Krise der Schifffahrt, da die Strukturierung und der Vertrieb von Schiffsfinanzierungen sowie das Asset-Management im Bereich Schifffahrt traditionell den Hauptfokus der LF AG darstellen

Die LF AG geht davon aus, dass nach der regulierungsbedingten Zurückhaltung der Anbieter im ersten Halbjahr 2014 erst nach und nach neue Produkte auf den Markt kommen werden. Hintergrund ist die Erwartung, dass viele Anbieter zunächst den Abschluss ihrer Zulassungsanträge als Kapitverwaltungsgesellschaft abwarten werden, bevor sie mit ihrem Investmentvermögen den Genehmigungsprozess der BaFin durchlaufen. Die erhebliche Verunsicherung der Marktteilnehmer zeigt sich auch darin, dass seit Einführung des KAGB im Sommer 2013 erst 20 Publikumsfonds nach den neuen Vorschriften des KAGB zugelassen wurden. Andererseits herrscht die Grundüberzeugung vor, dass auch auf Privatanlegerseite weiterhin ein Bedarf an Sachwertinvestments besteht, so dass mit einer Rückkehr der Dynamik zu rechnen ist, sobald unter den neuen regulatorischen und steuerlichen Rahmenbedingungen „marktfähige“ Produkte entwickelt und am Markt etabliert worden sind.

Verbunden mit der Erwartung einer allmählichen Rückkehr der Schifffahrtsbranche zu wieder stabilisierten Marktverhältnissen in den kommenden Jahren geht der Vorstand der LF AG vor diesem Hintergrund auch für das Neugeschäft der Gesellschaft von einer Normalisierung über die nächsten drei bis fünf Jahre aus. Neben einer Markterholung im Schifffahrtsbereich sowie dem Durchlaufen von Lernprozessen im neuen regulatorischen Umfeld soll diese Normalisierung auch von einer verstärkten Hinwendung an institutionelle Anleger getragen sein. Die uns im Rahmen der Unternehmensbewertung, neben der Hochrechnung für 2014, vorgelegte und mit dem Vorstand der LF AG kritisch diskutierte Planungsrechnung der LF AG für den Zeitraum 2015 bis 2024 bildet diese Anpassung des Geschäftsmodells und die daraus resultierende Normalisierung des Neugeschäfts der LF AG entsprechend ab.

Mit Blick auf die besonderen Charakteristika des Fonds- bzw. Fondsmanagementgeschäfts war zur Abbildung eines nachhaltigen eingeschwungenen Zustands, in dem sich Effekte aus dem langfristigen Auslauf des Bestandsgeschäfts und einem sukzessiven Aufbau des Neugeschäfts nach den Verwerfungen der letzten Jahre wieder in etwa entsprechen, der Planungszeitraum für Zwecke unserer Bewertung bis zum Jahr 2036 zu verlängern. Zur Ermittlung der ewigen Rente haben wir das nachhaltig zu erwartende Planergebnis für die Jahre 2037ff. abgeleitet und aus Gründen einer übersichtlicheren Darstellung zusammen mit den Ergebnissen des verlängerten Planungszeitraums 2025 bis 2036 in eine Annuität ab dem Jahr 2025 umgerechnet.

II. Objekt KGs

Die Objekt-KGs werden von der LF AG gegründet und im Rahmen der Transaktion als „Mantel“-KGs zu 99,99% von den folgenden Schifffondsgesellschaften erworben:

| • |

MT „AMERICAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „CANADIAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „CARIBBEAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MT „MEXICAN SUN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON CARLOS“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON GIOVANNI“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD DON PASCUALE“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „LLOYD PARSIFAL“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

Zweite MS „MARIA SCHULTE“ Shipping GmbH & Co. KG, Hamburg |

| • |

MS „SOPHIE“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

| • |

MS „VEGA FYNEN“ Schifffahrtsgesellschaft mbH & Co. KG, Hamburg |

Die Objekt KGs übernehmen sämtliche Vermögensgegenstände und Schulden der jeweiligen Schiffsfondsgesellschaften, mit Ausnahme einer Barreserve. Der Vertrag zur Übertragung sämtlicher Vermögensgegenstände und Schulden von den genannten Schifffondsgesellschaften auf die Objekt-KGs wird unter aufschiebenden Bedingungen, insbesondere der Eintragung der betreffenden Sachkapitalerhöhung, stehen.

C. Ermittlung der Unternehmenswerte

I. Planungsrechnung LF AG

In der nachfolgenden Tabelle ist die Ertragsplanung der LF AG auf Konzernebene zusammengefasst, wie sie unserer Bewertung zugrunde liegt:

| LF AG – Konzern Planung |

FC 2014 T€ |

Plan 2015 T€ |

Plan 2016 T€ |

Plan 2017 T€ |

Plan 2018 T€ |

Plan 2019 T€ |

| Bestandsgeschäft | 9.390 | 8.448 | 8.426 | 7.782 | 6.876 | 6.331 |

| Neugeschäft | 437 | 2.128 | 2.681 | 3.840 | 4.809 | 5.850 |

| Gesamtumsatz | 9.827 | 10.575 | 11.107 | 11.621 | 11.684 | 12.181 |

| in % z.Vj. | 7,6% | 5,0% | 4,6% | 0,5% | 4,3% | |

| Sonstige betriebliche Erträge | 1.197 | 118 | 117 | 117 | 57 | 52 |

| Beteiligungsergebnis | 430 | 764 | 578 | 560 | 541 | 491 |

| Materialaufwand | -839 | -937 | -616 | -616 | -616 | -616 |

| Ergebnisbeitrag Segmente | 10.616 | 10.521 | 11.186 | 11.683 | 11.666 | 12.109 |

| Personalkosten | -4.772 | -4.196 | -4.280 | -4.452 | -4.617 | -4.790 |

| in % z.Vj. | -12,1% | 2,0% | 4,0% | 3,7% | 3,7% | |

| Forderungsausfälle | -1.816 | -1.214 | -1.061 | -737 | -324 | -189 |

| Anpassung RBS | 0 | -201 | -150 | -269 | -209 | -230 |

| Sonstige betriebliche Aufwendungen | -4.024 | -3.760 | -3.850 | -4.055 | -4.197 | -4.337 |

| in % z.Vj. | -6,5% | 2,4% | 5,3% | 3,5% | 3,3% | |

| EBITDA | 4 | 1.150 | 1.845 | 2.170 | 2.319 | 2.564 |

| EBITDA-Marge | 0,0% | 10,9% | 16,6% | 18,7% | 19,8% | 21,1% |

| Abschreibungen | -402 | -292 | -128 | -105 | -57 | -43 |

| EBIT | -398 | 858 | 1.717 | 2.065 | 2.262 | 2.521 |

| EBIT-Marge | -4,0% | 8,1% | 15,5% | 17,8% | 19,4% | 20,7% |

| Zinsergebnis | 1.139 | -2 | -2 | -2 | -2 | -2 |

| EBT | 742 | 855 | 1.715 | 2.062 | 2.260 | 2.519 |

| Steuern | 4 | 0 | 0 | 0 | -39 | -57 |

| Steuerquote | 0,5% | 0,0% | 0,0% | 0,0% | -1,7% | -2,3% |

| Ergebnis nach Steuern | 746 | 855 | 1.715 | 2.062 | 2.221 | 2.462 |

| in % z.Vj. | 14,7% | 100,5% | 20,3% | 7,7% | 10,9% |

| LF AG – Konzern Planung |

Plan 2020 T€ |

Plan 2021 T€ |

Plan 2022 T€ |

Plan 2023 T€ |

Plan 2024 T€ |

TV 2025ff. T€ |

| Bestandsgeschäft | 6.433 | 4.926 | 2.941 | 2.406 | 1.845 | 170 |

| Neugeschäft | 6.946 | 7.831 | 8.716 | 9.601 | 10.486 | 14.950 |

| Gesamtumsatz | 13.380 | 12.757 | 11.657 | 12.007 | 12.331 | 15.120 |

| in % z.Vj. | 9,8% | -4,7% | -8,6% | 3,0% | 2,7% | 22,6% |

| Sonstige betriebliche Erträge | 0 | 0 | 0 | 0 | 0 | 0 |

| Beteiligungsergebnis | 428 | 335 | 252 | 214 | 185 | 6 |

| Materialaufwand | -832 | -457 | -342 | -433 | -251 | -36 |

| Ergebnisbeitrag Segmente | 12.976 | 12.635 | 11.568 | 11.787 | 12.265 | 15.090 |

| Personalkosten | -4.969 | -5.157 | -5.353 | -5.557 | -5.770 | -7.065 |

| in % z.Vj. | 3,8% | 3,8% | 3,8% | 3,8% | 3,8% | 22,4% |

| Forderungsausfälle | -301 | -154 | 0 | 0 | 0 | 0 |

| Anpassung RBS | -164 | -299 | -301 | -336 | -387 | -497 |

| Sonstige betriebliche Aufwendungen | -3.980 | -4.145 | -4.319 | -4.500 | -4.690 | -5.606 |

| in % z.Vj. | -8,2% | 4,2% | 4,2% | 4,2% | 4,2% | 19,5% |

| EBITDA | 3.562 | 2.880 | 1.595 | 1.394 | 1.417 | 1.922 |

| EBITDA-Marge | 26,6% | 22,6% | 13,7% | 11,6% | 11,5% | 12,7% |

| Abschreibungen | -50 | -50 | -50 | -50 | -50 | -61 |

| EBIT | 3.512 | 2.830 | 1.545 | 1.344 | 1.367 | 1.861 |

| EBIT-Marge | 26,2% | 22,2% | 13,3% | 11,2% | 11,1% | 12,3% |

| Zinsergebnis | -2 | -2 | -2 | -2 | -2 | -2 |

| EBT | 3.510 | 2.827 | 1.543 | 1.342 | 1.365 | 1.858 |

| Steuern | -60 | -26 | 0 | 0 | -4 | -133 |

| Steuerquote | -1,7% | -0,9% | 0,0% | 0,0% | -0,3% | -7,1% |

| Ergebnis nach Steuern | 3.450 | 2.802 | 1.543 | 1.342 | 1.360 | 1.726 |

| in % z.Vj. | 40,1% | -18,8% | -44,9% | -13,0% | 1,4% | 26,9% |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

Der Ergebnisbeitrag aus den Segmenten, also die Nettoerträge aus den operativen Tätigkeitsfeldern der LF AG, soll im Planungszeitraum von rd. € 10,6 Mio. auf rd. € 12,3 Mio. steigen. Das entspricht einer durchschnittlichen jährlichen Steigerungsrate von rd. 1,5% p.a., wobei der Rückgang im Bestandsgeschäft im Zeitablauf zunehmend durch erwartete Erträge aus dem Neugeschäft kompensiert wird. Der Anstieg im Jahr 2025 spiegelt die durchschnittliche Steigerung der Erträge von jährlich rd. 2,6% bis zum eingeschwungenen Zustand im Jahr 2036 wider, die bewertungstechnisch in eine Annuität zum Jahr 2025 umgerechnet wurde. Die Umrechnung in eine Annuität für die Jahre ab 2025 erfolgte ebenso für alle weiteren Aufwands- und Ertragspositionen.

Die bereits in der Vergangenheit begonnene Reduzierung der Personalkosten setzt sich im Jahr 2014 und 2015 weiter fort, so dass ein Rückgang der Personalkosten von € 5,0 Mio. in 2013 über € 4,7 Mio. in 2014 auf € 4,2 Mio. in 2015 erwartet wird. Ab dem Jahr 2016 steigt der geplante Personalaufwand durchschnittlich um rd. 3,6 % p.a. Im Fortschreibungszeitraum bis 2036 wurde in Abstimmung mit der Gesellschaft eine durchschnittliche jährliche Steigerungsrate von 3,0% p.a. angenommen, die sowohl die jährliche Kostensteigerung als auch den weiteren – wenn auch in geringerem Umfang als im Detailplanungszeitraum – notwendigen Personalaufbau abbilden soll.

Für die Forderungsausfälle und Einzelwertberichtigungen sind wir im Rahmen unserer Bewertung, abweichend vom Planansatz der Gesellschaft, davon ausgegangen, dass selbst unter der Annahme normalisierter Marktverhältnisse zumindest über den kompletten Marktzyklus hinweg auch im Neugeschäft mit einem gewissen Forderungsausfall im Rahmen des gewöhnlichen Geschäftsbetriebs zu rechnen ist. Entsprechend haben wir die Planungsrechnung der Gesellschaft dahingehend angepasst, dass wir pauschal eine Wertberichtigung in Höhe von 5,0% der laufend vereinnahmten Gebühren in allen operativen Segmenten berücksichtigt haben.

Die sonstigen betrieblichen Aufwendungen sind in 2014 noch durch Sondereffekte im Zusammenhang mit der geplanten Sachkapitalerhöhung geprägt, so dass für 2015 mit einem Rückgang gerechnet wird. Daneben kompensieren weitere Kosteneinsparungen im Jahr 2015 den erwarteten Preisanstieg. In den Folgejahren wird ein durchschnittlicher Kostenanstieg von ca. 2,5% p.a. erwartet. Im Fortschreibungszeitraum haben wir – analog zu den Personalkosten – in Abstimmung mit der Gesellschaft eine durchschnittliche Steigerungsrate von pauschal 3,0% p.a. angesetzt.

Die Abschreibungen beinhalten im Planungszeitraum lediglich Abschreibungen auf Sachanlagen und entwickeln sich bis 2019 rückläufig. Ab 2020 wird ein konstantes jährliches Abschreibungsniveau von unter € 0,1 Mio. unterstellt.

Das Zinsergebnis wurde auf Basis einer intergierten GuV-, Bilanz- und Cashflowplanung von uns neu berechnet. Im Vergleich zur Vergangenheit spielt das Zinsergebnis im Planungszeitraum keine wesentliche Rolle für die Ertragslage der LF AG. Dies liegt zum einen daran, dass in der Vergangenheit auch Erträge/Aufwendungen aus Kursdifferenzen infolge von Wechselkursschwankungen und aus Fremdwährungsumrechnungen enthalten sind. Zum anderen wurden Zinserträge aus der Gewährung von Darlehen an Tochtergesellschaften erzielt, die mittlerweile vollständig bzw. weitestgehend zurückgeführt wurden. Daneben wurde die Höhe der Bankguthaben im Rahmen der Bewertung auf die betriebsnotwendige Liquidität reduziert, so dass hieraus zukünftig geringere Zinserträge anfallen. Der nicht betriebsnotwendige Teil der Guthaben wurde als Sonderwert bei der Ableitung des Ertragswerts der LF AG berücksichtigt.

Auch das Steuerergebnis der LF AG wurde unter Beachtung der für die LF AG relevanten Steuersätze und steuerrechtlichen Regelungen ermittelt. Insbesondere waren hier bestehende körperschaftsteuerliche Verlustvorträge und Kürzungen der Bemessungsgrundlage der Gewerbesteuer um dem Sonderbereich Schifffahrt zuzurechnende Ergebnisbeiträge zu beachten. Die Annahmen bzgl. der vorzunehmenden Kürzungen haben wir dabei mit der Gesellschaft abgestimmt. Insgesamt führen die bestehenden Verlustvorträge sowie die Kürzungen der Bemessungsgrundlagen zu einer geringen effektiven Steuerquote im Planungszeitraum zwischen 0,0% und 2,3%. Nachhaltig ergibt sich eine effektive Steuerquote von rd. 7,1%, die die erwartete Körperschaftsteuerbelastung unter Berücksichtigung der im Jahr 2025 noch bestehenden körperschaftsteuerlichen Verlustvorträge widerspiegelt.

Der Jahresüberschuss bewegt sich im Planungszeitraum zwischen € 0,9 Mio. und € 3,5 Mio. Hintergrund der Schwankungen sind das sukzessive Auslaufen des Bestandsgeschäfts sowie in geringerem Umfang Einmalerträge in Form von Verkaufsgebühren im jeweiligen Jahr des Bestandsauslaufs und entsprechenden Assetverkaufs.

II. Planungsrechnung Objekt KGs

Es wurde ein Betrieb der Schiffe bis zum Ende der wirtschaftlichen Nutzungsdauer von jeweils 20 Jahren unterstellt. Die Planung erfolgte vollständig in US-Dollar.

In den nachfolgenden Tabellen sind die Planungen der Objekt KGs zusammengefasst, wie sie unseren Bewertungen zugrunde liegen:

| MT CARIBBEAN SUN Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 5.192 | 5.439 | 5.630 | 5.796 | 5.394 | 4.526 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 5.600 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | -56 | 0 |

| Betriebskosten | -5.780 | -3.376 | -3.454 | -3.541 | -4.104 | -2.895 | 0 |

| Ergebnis Schiffbetrieb | -588 | 2.063 | 2.177 | 2.255 | 1.289 | 7.175 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -176 | -178 | -180 | -183 | -185 | -254 | 0 |

| Abschreibungen | -775 | -775 | -775 | -775 | -775 | -775 | 0 |

| EBI | -1.539 | 1.110 | 1.221 | 1.297 | 329 | 6.146 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | -1.539 | 1.110 | 1.221 | 1.297 | 329 | 6.146 | 0 |

| MT CARIBBEAN SUN Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | 0 | 0 | 0 | 0 | 0 | 0 |

| Ergebnis Schiffbetrieb | 0 | 0 | 0 | 0 | 0 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | 0 | 0 | 0 | 0 | 0 | 0 |

| Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 |

| EBI | 0 | 0 | 0 | 0 | 0 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 0 | 0 | 0 | 0 | 0 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MT MEXICAN SUN Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 5.069 | 5.439 | 5.630 | 5.394 | 5.796 | 3.590 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 5.600 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | -56 | 0 |

| Betriebskosten | -5.698 | -3.321 | -3.397 | -3.965 | -3.564 | -2.258 | 0 |

| Ergebnis Schiffbetrieb | -629 | 2.118 | 2.233 | 1.428 | 2.232 | 6.876 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -235 | -242 | -247 | -246 | -253 | -259 | 0 |

| Abschreibungen | -775 | -775 | -775 | -775 | -775 | -775 | 0 |

| EBI | -1.640 | 1.101 | 1.211 | 407 | 1.204 | 5.842 | 0 |

| Zinsen | -24 | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | -1.664 | 1.101 | 1.211 | 407 | 1.204 | 5.842 | 0 |

| MT MEXICAN SUN Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | 0 | 0 | 0 | 0 | 0 | 0 |

| Ergebnis Schiffbetrieb | 0 | 0 | 0 | 0 | 0 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | 0 | 0 | 0 | 0 | 0 | 0 |

| Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 |

| EBI | 0 | 0 | 0 | 0 | 0 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 0 | 0 | 0 | 0 | 0 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MT AMERICAN SUN Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 6.120 | 6.401 | 6.840 | 7.380 | 6.628 | 6.808 | 6.507 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.235 | -4.630 | -3.417 | -3.519 | -5.025 | -3.664 | -5.285 |

| Ergebnis Schiffbetrieb | 2.885 | 1.771 | 3.423 | 3.861 | 1.603 | 3.144 | 1.222 |

| Verwaltungskosten (inkl. Gew.-St.) | -241 | -247 | -253 | -261 | -256 | -261 | -260 |

| Abschreibungen | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 |

| EBI | 1.211 | 92 | 1.737 | 2.167 | -86 | 1.451 | -471 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 1.211 | 92 | 1.737 | 2.167 | -86 | 1.451 | -471 |

| MT AMERICAN SUN Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 6.790 | 6.790 | 204 | 0 | 0 | 0 |

| Verkaufserlöse | 0 | 0 | 5.800 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | -58 | |||

| Betriebskosten | -3.824 | -3.912 | -121 | 0 | 0 | 0 |

| Ergebnis Schiffbetrieb | 2.966 | 2.878 | 5.825 | 0 | 0 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -265 | -268 | -122 | 0 | 0 | 0 |

| Abschreibungen | -1.433 | -1.433 | -1.433 | 0 | 0 | 0 |

| EBI | 1.268 | 1.177 | 4.271 | 0 | 0 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 1.268 | 1.177 | 4.271 | 0 | 0 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MT CANADIAN SUN Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 6.120 | 6.401 | 6.840 | 7.380 | 6.775 | 6.808 | 6.507 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.271 | -4.667 | -3.455 | -3.558 | -5.623 | -3.705 | -5.327 |

| Ergebnis Schiffbetrieb | 2.849 | 1.734 | 3.385 | 3.822 | 1.152 | 3.104 | 1.180 |

| Verwaltungskosten (inkl. Gew.-St.) | -234 | -239 | -245 | -253 | -249 | -252 | -251 |

| Abschreibungen | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 | -1.433 |

| EBI | 1.183 | 63 | 1.707 | 2.137 | -530 | 1.419 | -504 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 1.183 | 63 | 1.707 | 2.137 | -530 | 1.419 | -504 |

| MT CANADIAN SUN Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 6.790 | 6.790 | 2.159 | 0 | 0 | 0 |

| Verkaufserlöse | 0 | 0 | 5.800 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | -58 | 0 | 0 | 0 |

| Betriebskosten | -3.866 | -3.955 | -1.286 | 0 | 0 | 0 |

| Ergebnis Schiffbetrieb | 2.923 | 2.834 | 6.615 | 0 | 0 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -257 | -259 | -188 | 0 | 0 | 0 |

| Abschreibungen | -1.433 | -1.433 | -1.433 | 0 | 0 | 0 |

| EBI | 1.234 | 1.142 | 4.995 | 0 | 0 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 1.234 | 1.142 | 4.995 | 0 | 0 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS SOPHIE Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 4.921 | 5.506 | 5.760 | 5.606 | 5.497 | 5.173 | 5.382 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.261 | -3.164 | -3.240 | -4.108 | -3.379 | -3.695 | -3.533 |

| Ergebnis Schiffbetrieb | 1.659 | 2.342 | 2.520 | 1.498 | 2.118 | 1.478 | 1.849 |

| Verwaltungskosten (inkl. Gew.-St.) | -163 | -166 | -168 | -170 | -172 | -175 | -177 |

| Abschreibungen | -1.030 | -1.030 | -1.030 | -1.030 | -1.030 | -1.030 | -1.030 |

| EBI | 466 | 1.146 | 1.322 | 299 | 916 | 273 | 643 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 466 | 1.146 | 1.322 | 299 | 916 | 273 | 643 |

| MS SOPHIE Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 5.382 | 5.382 | 266 | 0 | 0 | 0 |

| Verkaufserlöse | 0 | 0 | 3.700 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | -37 | 0 | 0 | 0 |

| Betriebskosten | -3.615 | -3.699 | -187 | 0 | 0 | 0 |

| Ergebnis Schiffbetrieb | 1.767 | 1.683 | 3.742 | 0 | 0 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -179 | -182 | -109 | 0 | 0 | 0 |

| Abschreibungen | -1.030 | -1.030 | -1.030 | 0 | 0 | 0 |

| EBI | 558 | 471 | 2.604 | 0 | 0 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 558 | 471 | 2.604 | 0 | 0 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS LLOYD PARSIFAL Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 12.820 | 10.344 | 10.710 | 10.710 | 10.710 | 10.740 | 9.618 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.578 | -6.736 | -3.621 | -3.698 | -3.777 | -3.869 | -5.327 |

| Ergebnis Schiffbetrieb | 9.242 | 3.608 | 7.089 | 7.012 | 6.933 | 6.871 | 4.291 |

| Verwaltungskosten (inkl. Gew.-St.) | -298 | -303 | -308 | -313 | -319 | -324 | -330 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 |

| EBI | 5.618 | -20 | 3.456 | 3.373 | 3.289 | 3.221 | 637 |

| Zinsen | -1.439 | -954 | -712 | -580 | -441 | -303 | -163 |

| Jahresüberschuss | 4.179 | -975 | 2.744 | 2.793 | 2.848 | 2.919 | 474 |

| MS LLOYD PARSIFAL Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 9.853 | 9.853 | 9.881 | 9.853 | 1.243 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 14.100 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | -282 | 0 |

| Betriebskosten | -3.984 | -4.071 | -4.172 | -4.252 | -548 | 0 |

| Ergebnis Schiffbetrieb | 5.870 | 5.782 | 5.709 | 5.601 | 14.513 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -335 | -341 | -348 | -353 | -178 | 0 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | 0 |

| EBI | 2.209 | 2.116 | 2.036 | 1.923 | 11.010 | 0 |

| Zinsen | -31 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 2.178 | 2.116 | 2.036 | 1.923 | 11.010 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS LLOYD DON CARLOS Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 12.820 | 11.265 | 10.710 | 10.710 | 10.710 | 10.740 | 9.868 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.589 | -6.793 | -3.633 | -3.710 | -3.790 | -3.882 | -5.352 |

| Ergebnis Schiffbetrieb | 9.231 | 4.471 | 7.077 | 7.000 | 6.920 | 6.858 | 4.515 |

| Verwaltungskosten (inkl. Gew.-St.) | -336 | -336 | -339 | -344 | -349 | -354 | -356 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 |

| EBI | 5.569 | 810 | 3.414 | 3.331 | 3.247 | 3.179 | 834 |

| Zinsen | -1.292 | -1.090 | -734 | -447 | -317 | -189 | -81 |

| Jahresüberschuss | 4.277 | -280 | 2.680 | 2.884 | 2.929 | 2.990 | 753 |

| MS LLOYD DON CARLOS Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 9.853 | 9.853 | 9.881 | 9.853 | 4.672 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 14.100 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | -282 | 0 |

| Betriebskosten | -3.997 | -4.085 | -4.186 | -4.266 | -2.067 | 0 |

| Ergebnis Schiffbetrieb | 5.856 | 5.769 | 5.695 | 5.587 | 16.423 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -362 | -367 | -374 | -379 | -289 | 0 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | 0 |

| EBI | 2.169 | 2.076 | 1.996 | 1.883 | 12.809 | 0 |

| Zinsen | -21 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 2.148 | 2.076 | 1.996 | 1.883 | 12.809 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS LLOYD DON GIOVANNI Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 12.820 | 11.406 | 10.710 | 10.710 | 10.710 | 10.740 | 10.048 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.567 | -6.777 | -3.609 | -3.686 | -3.765 | -3.856 | -5.335 |

| Ergebnis Schiffbetrieb | 9.253 | 4.629 | 7.101 | 7.024 | 6.945 | 6.884 | 4.713 |

| Verwaltungskosten (inkl. Gew.-St.) | -330 | -330 | -332 | -337 | -342 | -348 | -350 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 |

| EBI | 5.598 | 974 | 3.444 | 3.362 | 3.278 | 3.211 | 1.037 |

| Zinsen | -1.053 | -897 | -676 | -352 | -245 | -138 | -59 |

| Jahresüberschuss | 4.545 | 76 | 2.768 | 3.010 | 3.033 | 3.073 | 978 |

| MS LLOYD DON GIOVANNI Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 9.853 | 9.853 | 9.881 | 9.853 | 5.805 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 14.100 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | -282 | 0 |

| Betriebskosten | -3.970 | -4.057 | -4.158 | -4.238 | -2.551 | 0 |

| Ergebnis Schiffbetrieb | 5.883 | 5.796 | 5.723 | 5.615 | 17.072 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -355 | -361 | -367 | -372 | -359 | 0 |

| Abschreibungen | -3.325 | -3.325 | -3.325 | -3.325 | -3.325 | 0 |

| EBI | 2.203 | 2.110 | 2.031 | 1.918 | 13.388 | 0 |

| Zinsen | -10 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 2.193 | 2.110 | 2.031 | 1.918 | 13.388 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS LLOYD DON PASCUALE Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 12.820 | 12.855 | 10.278 | 10.710 | 10.710 | 10.740 | 10.710 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -3.428 | -3.507 | -6.642 | -3.537 | -3.612 | -3.699 | -3.768 |

| Ergebnis Schiffbetrieb | 9.391 | 9.348 | 3.636 | 7.173 | 7.098 | 7.041 | 6.942 |

| Verwaltungskosten (inkl. Gew.-St.) | -322 | -327 | -323 | -329 | -334 | -339 | -344 |

| Abschreibungen | -3.185 | -3.185 | -3.185 | -3.185 | -3.185 | -3.185 | -3.185 |

| EBI | 5.884 | 5.836 | 129 | 3.659 | 3.579 | 3.517 | 3.413 |

| Zinsen | -1.208 | -1.062 | -687 | -499 | -388 | -277 | -165 |

| Jahresüberschuss | 4.676 | 4.774 | -559 | 3.160 | 3.192 | 3.239 | 3.248 |

| MS LLOYD DON PASCUALE Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 9.618 | 9.853 | 9.881 | 9.853 | 9.853 | 76 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 14.100 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | -282 |

| Betriebskosten | -5.234 | -3.889 | -3.984 | -4.061 | -4.150 | -35 |

| Ergebnis Schiffbetrieb | 4.384 | 5.965 | 5.896 | 5.793 | 5.703 | 13.859 |

| Verwaltungskosten (inkl. Gew.-St.) | -346 | -352 | -358 | -363 | -369 | -157 |

| Abschreibungen | -3.185 | -3.185 | -3.185 | -3.185 | -3.185 | -3.185 |

| EBI | 854 | 2.428 | 2.354 | 2.245 | 2.150 | 10.518 |

| Zinsen | -54 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 800 | 2.428 | 2.354 | 2.245 | 2.150 | 10.518 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS MARIA SCHULTE Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 3.039 | 4.204 | 4.950 | 5.130 | 5.130 | 5.144 | 4.884 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -2.490 | -4.696 | -2.679 | -2.749 | -2.812 | -2.885 | -3.654 |

| Ergebnis Schiffbetrieb | 549 | -492 | 2.271 | 2.381 | 2.318 | 2.259 | 1.230 |

| Verwaltungskosten (inkl. Gew.-St.) | -227 | -239 | -247 | -252 | -255 | -259 | -261 |

| Abschreibungen | -658 | -658 | -658 | -658 | -658 | -658 | -658 |

| EBI | -336 | -1.389 | 1.365 | 1.471 | 1.404 | 1.341 | 311 |

| Zinsen | -436 | -391 | -374 | -316 | -255 | -193 | -131 |

| Jahresüberschuss | -772 | -1.780 | 991 | 1.155 | 1.149 | 1.148 | 180 |

| MS MARIA SCHULTE Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 4.720 | 4.720 | 4.733 | 4.720 | 3.325 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 6.100 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | -61 | 0 |

| Betriebskosten | -2.996 | -3.066 | -3.147 | -3.212 | -2.315 | 0 |

| Ergebnis Schiffbetrieb | 1.723 | 1.653 | 1.586 | 1.507 | 7.049 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -263 | -267 | -271 | -275 | -280 | 0 |

| Abschreibungen | -658 | -658 | -658 | -658 | -658 | 0 |

| EBI | 802 | 728 | 656 | 574 | 6.110 | 0 |

| Zinsen | -69 | -11 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 733 | 717 | 656 | 574 | 6.110 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

| MS VEGA FYNEN Planung |

Plan 2015 k$ |

Plan 2016 k$ |

Plan 2017 k$ |

Plan 2018 k$ |

Plan 2019 k$ |

Plan 2020 k$ |

Plan 2021 k$ |

| Chartereinnahmen | 3.996 | 3.197 | 3.060 | 3.060 | 3.060 | 3.069 | 2.852 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Betriebskosten | -2.193 | -2.594 | -2.027 | -2.075 | -2.124 | -2.180 | -2.823 |

| Ergebnis Schiffbetrieb | 1.803 | 603 | 1.033 | 985 | 936 | 889 | 28 |

| Verwaltungskosten (inkl. Gew.-St.) | -165 | -161 | -161 | -162 | -164 | -166 | -165 |

| Abschreibungen | -169 | -169 | -169 | -169 | -169 | -169 | -169 |

| EBI | 1.469 | 273 | 703 | 654 | 604 | 554 | -306 |

| Zinsen | -199 | -111 | -41 | -29 | -16 | -4 | 0 |

| Jahresüberschuss | 1.270 | 163 | 662 | 625 | 587 | 550 | -306 |

| MS VEGA FYNEN Planung |

Plan 2022 k$ |

Plan 2023 k$ |

Plan 2024 k$ |

Plan 2025 k$ |

Plan 2026 k$ |

Plan 2027 k$ |

| Chartereinnahmen | 2.815 | 2.815 | 2.823 | 2.815 | 1.304 | 0 |

| Verkaufserlöse | 0 | 0 | 0 | 0 | 2.100 | 0 |

| Verkaufskommision | 0 | 0 | 0 | 0 | -21 | 0 |

| Betriebskosten | -2.275 | -2.329 | -2.391 | -2.441 | -1.157 | 0 |

| Ergebnis Schiffbetrieb | 540 | 486 | 432 | 374 | 2.225 | 0 |

| Verwaltungskosten (inkl. Gew.-St.) | -167 | -168 | -170 | -172 | -164 | 0 |

| Abschreibungen | -169 | -169 | -169 | -169 | -169 | 0 |

| EBI | 204 | 149 | 93 | 34 | 1.893 | 0 |

| Zinsen | 0 | 0 | 0 | 0 | 0 | 0 |

| Jahresüberschuss | 204 | 149 | 93 | 34 | 1.893 | 0 |

Quelle: Angaben der Gesellschaft, eigene Berechnungen

Die kalkulierten Chartereinnahmen pro Jahr ergeben sich als Produkt aus erwarteten Tages-Charter-Sätzen und Einsatztagen pro Jahr. Die Tages-Charter-Sätze orientieren sich ab dem Jahr 2018 grundsätzlich an den langfristigen Durchschnitten der betreffenden Schiffstypen der letzten zehn Jahre. In den Jahren 2015 bis 2017 wurde – nach Ablauf ggf. noch bestehender Festchartern – eine Angleichung der Tages-Charter-Sätzen von dem derzeitigen Niveau an den langjährigen Durchschnitt unterstellt. Bei den Containerschiffen der Größenklasse 8.500 TEU ist die historische Datenbasis der Raten für Neuvercharterungen noch sehr begrenzt. Hier wurde ab dem Jahr 2017 ein Ansatz von $ 29.750 pro Tag (nach Abzug von Kommissionen) gewählt, der aus Sicht der LF AG aus heutiger Sicht als zukünftiger langfristiger Durchschnittswert realistisch erscheint. Für die Größenklasse um 3.500 TEU wurde von einem Anstieg der Raten ab 2018 auf $ 14.250 pro Tag (nach Abzug von Kommissionen) ausgegangen.

Die Einsatztage wurden schiffsspezifisch unter Berücksichtigung von geplanten Dockungen bestimmt. In Jahren ohne Klassedockung wurde von 5 Off-hire-Tagen p.a. ausgegangen. In den Jahren mit Klassedockung erhöht sich der kalkulierte Ausfall um 25 Tage bei den Schiffen MT “CARIBBEAN SUN“ und MT “MEXICAN SUN“, 10 Tage bei den beiden Schiffen MS “MARIA SCHULTE“ und “VEGA FYNEN“ bzw. 15 Tage bei den restlichen Schiffen.

Die Verkaufserlöse ergeben sich am Ende der jeweiligen wirtschaftlichen Nutzungsdauer als erwartete Erlöse bei einer Verschrottung. Da die Höhe der Schrottpreise pro Tonne in den vergangenen Jahren sehr volatil war, wurde für die Planungen ein langfristiger Durchschnittswert von $/t 425 angesetzt.

Die angesetzten Betriebskosten setzen sich insbesondere aus operativen Aufwendungen und Kosten für Dockungen zusammen und wurden auf Basis der Erfahrungswerte in der Vergangenheit sowie der von den jeweiligen Vertragsreedern erstellen Budget-Planungen kalkuliert und mit 2,5% p.a. inflationiert.

Die Verwaltungskosten wurden gemäß den vereinbarten Verträgen (Treuhand, kommerzielles Management, phG-Vergütung, Beirat) bzw. auf Basis der Werte der Vergangenheit (Jahresabschluss- und Steuerberatung sowie sonstige Verwaltungskosten (inkl. Gewerbesteuer)) abgeleitet.

Die Abschreibungen ergeben sich aus dem über die Restnutzungsdauer des jeweiligen Schiffes verteilten Unterschiedsbetrag zwischen dem Verkehrswert des Schiffes zum 31.12.2014 (auf Basis von uns zur Verfügung gestellten Brokerschätzungen) und dem erwarteten Verkaufswert des Schiffes am Ende der Nutzungsdauer (Schrottwert).

Das Zinsergebnis wurde auf Basis einer intergierten GuV-, Bilanz- und Cashflowplanung unter Berücksichtigung der Tilgungs- und Ausschüttungsannahmen der Gesellschaft berechnet. Angesetzt wurden – soweit vorhanden – laufende Zinsvereinbarungen/Zinsswaps sowie die aktuell vereinbarten Margen. Für die nicht durch eine evtl. Zinssicherung abgedeckten Zeiträume/Volumen wurde für den gesamten Betrachtungszeitraum für die US-Dollar-Anteile der Schiffshypothekendarlehen der USD-3-Monats-Libor zum Stichtag 31.12.2014 in Höhe von 0,26% und für die JPY-Anteile der JPY-3-Monats-Libor zum Stichtag 31.12.2014 in Höhe von 0,11% auf die aktuell vereinbarten Margen addiert.

Die Objekt-KGs unterliegen der Tonnagebesteuerung. Anstelle der Ermittlung des Gewinns nach § 4 Absatz 1 oder § 5 EStG ist bei einem Gewerbebetrieb mit Geschäftsleitung im Inland der Gewinn, soweit er auf den Betrieb von Handelsschiffen im internationalen Verkehr entfällt, nach der in seinem Betrieb geführten Tonnage zu ermitteln, wenn die Bereederung dieser Handelsschiffe im Inland durchgeführt wird.2 Der im Wirtschaftsjahr erzielte Gewinn beträgt pro Tag des Betriebs für jedes im internationalen Verkehr betriebene Handelsschiff für jeweils volle 100 Nettotonnen (Nettoraumzahl):

| • |

0,92 € bei einer Tonnage bis zu 1 000 Nettotonnen, |

| • |